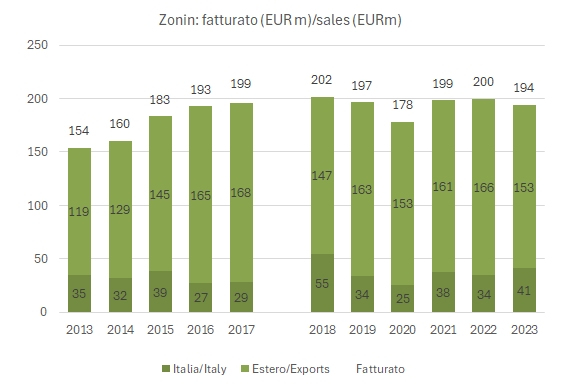

Il 2023 è stato il primo anno del nuovo assetto organizzativo di CV Zonin, che come sapete è detenuta in parte dalla famiglie e in parte da fondi di private equity. Non è stato però il primo anno “pulito” per l’azienda in quanto influenzato dal cambio di distributore sul mercato americano e da una coda di oneri straordinari, che insieme hanno portato a un leggero calo delle vendite (-3% a 194 milioni, peraltro non dissimile da altre grandi realtà del settore in Italia) ed a una significativa perdita (13 milioni di euro).

In tutto questo, un ulteriore miglioramento del capitale circolante e l’assenza di dividendi per gli azionisti hanno consentito di contenere l’indebitamento (90 milioni da 87 del 2022).

Il 2024 si è aperto sotto migliori auspici, con un budget improntato alla crescita delle vendite e dei margini, che si è materializzato anche nel primo trimestre dell’anno, secondo la dichiarazione degli amministratori. Gli spazi di recupero sono significativi: nel 2019, prima del COVID, CV Zonin già integrata con le tenute agricole aveva un margine EBITDA dell’11% su 197 milioni di fatturato, oggi con un fatturato simile il margine è sceso al 6%. Spulciando tra i dati di bilancio, il problema è quello degli acquisti di materie prime, che sono saliti dal 43% del 2019 al 51% del 2023, vanificando i miglioramenti messi a segno nel controllo degli altri costi.

Ulteriori dettagli, commenti, grafici e tabella dettagliata con i numeri nel resto del post.

- Le vendite 2023 calano del 3% a 194 milioni, di cui 41 milioni in Italia (+19%) e 153 milioni all’estero, -8%. Non viene quantificato il contributo del mercato americano ma ci si potrebbe immaginare che la perdita di fatturato estero, circa 13 milioni possa essere legata al cambio di distributore. Vedremo nel 2024.

- I margini come dicevamo sono in calo. L’EBITDA rettificato, ossia prima di circa 3 milioni di euro di costi straordinari e 0.9 milioni di leasing, scende da 17.2 a 12.2 milioni di euro, con un margine che passa dall’8.6% al 6.3% delle vendite. Abbiamo già affrontato il tema di sopra, ma tra il 2022 e il 2023 il costo degli acquisiti esterni passa dal 45% al 51%, i servizi scendono dal 34% al 33% e il costo del personale dal 15.4% al 16% delle vendite.

- L’utile operativo rettificato scene a 2 milioni, mentre quello dichiarato è in perdita di 4.4 milioni per gli oneri straordinari di cui sopra e per 3 milioni di ammortamento dell’avviamento (che durerà ancora per 7-8 anni). L’utile netto viene poi impattato dalla crescita degli oneri finanziari a 7.5 milioni e da 1 milione di tasse, nonostante la perdita, che porta il bilancio a -13 milioni di euro, non rettificata per le componenti non ricorrenti (che sono state circa 6-7 milioni prima delle componenti fiscali).

- A livello finanziario, il debito passa da 87 a 90 milioni, inclusivo di circa 7 milioni di prestito soci. Il capitale circolante migliora ancora, da 42 a 34 milioni di euro, giocando sui debiti verso fornitori. Zonin ha investito circa 8 milioni di euro (come nel 2022). Non sono stati pagati dividendi. In totale, la gestione ha chiuso con un consumo di cassa di circa 3-4 milioni.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco